“十五五”海洋经济行业全产业链研究与前景趋势预测预判专项报告

根据中国国家标准《海洋及相关产业分类》(GB/T 20794-2021),海洋经济是开发、利用和保护海洋的各类产业活动,以及与之相关联活动的总和。主要包括海洋产业(如海洋渔业、海洋油气业、海洋交通运输业、海洋工程建筑业等)和海洋相关产业(如海洋科研教育、海洋设备制造、海洋信息服务等)两大部分。其本质是依托海洋空间和资源形成的综合性经济体系。

海洋经济产业链是一个长链条、多环节的复杂系统,其现代化水平直接关系到国家经略海洋的能力。

海洋经济行业上游是产业发展的基石和瓶颈所在。主要包括海洋探测与勘测(资源调查、环境监测)、高端装备与核心材料研发制造(海工平台、高技术船舶、深海机器人、特种合金与复合材料)、以及前沿技术研究。上游的发展水平直接决定了中下游的作业深度、效率和安全性。当前,产业链的核心风险与“卡脖子”环节集中于此,高端传感器、深海作业系统、大型邮轮的设计与核心配套等。《“十五五”规划建议》强调的“海洋科技自立自强”和“加强原始创新”,正是要攻坚上游关键技术,提升自主可控能力。

中下游是产业价值实现和市场需求传导的关键。中游主要包括跨海大桥、港口、海上设施等海洋工程建设和资源开采初步加工;下游则涵盖直接的资源产品与服务,如原油、水产食品、电力、海运物流、滨海旅游等,以及衍生的金融、信息、科技服务等现代海洋服务业。下游市场的需求升级(如对清洁能源、高品质蛋白、高效物流的需求)是拉动整个产业链创新的核心动力。同时,“人工智能+”行动正通过智能船舶、智慧港口、渔业大数据平台等方式,深刻重塑中下游的运营模式与管理效率,提升产业附加值。

“人工智能+”行动将全面渗透海洋经济。趋势体现在:智能装备普及化(无人船、自主水下机器人大规模应用),生产运营数字化(基于数字孪生的智慧港口、智能油田管理),以及决策支持智慧化(AI用于海洋预报、渔业资源预测、航运路径优化)。AI不仅是降本增效的工具,更将催生全新的海洋观测、探测与开发模式。

在“双碳”目标与生态文明建设要求下,产业发展必须与生态保护协同。趋势包括:能源结构绿色转型(海上风电成为主力,潮流能、波浪能进入示范),产业过程清洁低碳(绿色船舶、九游app入口电动港口装备推广),以及生态价值市场化(蓝碳交易机制探索、生态修复产业化)。绿色技术本身正成为一个巨大的新兴产业。

随着近海资源与空间约束加大,发展重点必然向深远海、极地拓展。这要求装备技术极限化(发展万米级深潜、大型浮式平台、极地航行船舶),保障体系远程化(建立远海通信、补给、救援体系),并带动深海资源开发(天然气水合物、多金属结核)从勘探走向商业试采。

国家规划引导下,产业将进一步向优势区域集聚,形成世界级产业集群。如长三角聚焦海洋科技创新与高端服务,珠三角发力海洋电子与高端装备,环渤海强化海工装备与油气产业,福建、海南等地则突出对台合作、深海科技与热带特色产业。集群化将极大提升产业链协同效率和国际竞争力。

海洋经济将与数字经济、高端制造、文化旅游等产业深度融合,催生“海洋+”新业态。例如,“海洋+金融”诞生蓝色债券、航运金融衍生品;“海洋+文旅”催生深海体验、海洋科普研学;海洋工程技术与航天、新能源技术交叉融合。这种融合将不断拓展海洋经济的内涵与外延,创造前所未有的增长点。

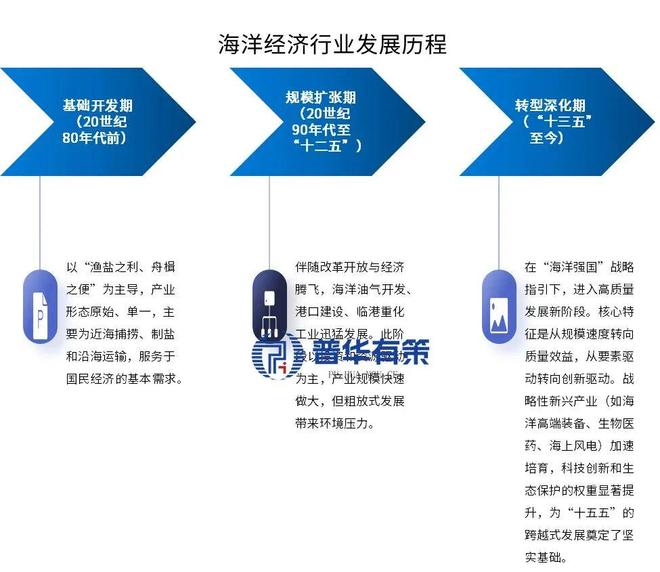

北京普华有策信息咨询有限公司《“十五五”海洋经济行业全产业链研究与前景趋势预测预判专项报告》深度解构了中国海洋经济的全景图。报告首先明确了行业定义,并梳理了从基础开发到高质量发展的历程。核心在于结合最新《国民经济“十五五”规划建议》,剖析了以“新质生产力”和“人工智能+”为核心的当前政策环境。报告通过详尽的产业链图谱,分析了从上游技术装备到下游应用服务的价值传递与关键瓶颈。竞争格局章节揭示了“国家队引领、龙头民企突破、专精特新企业崛起”的多元生态。最终,报告前瞻性地预判了未来五大趋势:智能化(AI深度融合)、绿色化(能源与生态)、深远海化、产业集群化及融合化,明确指出在科技革命与国家战略双重驱动下,海洋经济正迎来从“量的扩张”到“质的飞跃”的历史性机遇,为投资者与产业参与者提供清晰路线图。

6.2.3 替代品威胁:陆基替代方案与技术路线 供应商议价能力:关键设备、原材料与技术供应格局

12.1.1 高确定性赛道:海洋科技创新平台、深海勘探装备、海上风电运维

12.1.2 高成长性赛道:海洋生物医药、海水淡化、海洋大数据与人工智能(AI)服务

13.2.1 对政府管理部门的建议:强化规划协同、突破技术瓶颈、优化营商环境、筑牢安全底线 对产业参与企业的建议:聚焦核心技术、深化数字化转型、九游app入口践行ESG理念、构建弹性供应链

13.2.3 对金融机构与投资者的建议:深耕细分赛道、实施全周期风控、关注政策套利机会、创新金融产品